Hvilke forretningsmuligheter kan ny teknologi gi din virksomhet?

Akeo er en konsept- og utviklingspartner som jobber med både start-ups og etablerte selskaper innenfor FinTech

Hva gjør vi?

Ny teknologi baner vei for nye forretningsmuligheter. Akeo kan hjelpe deg med å vurdere din idé, eller se om din forretningsmodell kan utnytte ny teknologi for å skape nye tjenester eller markeder. Vi leverer konseptutvikling,

bygger og tester tidlige prototyper og får ditt produkt ut til dine kunder.

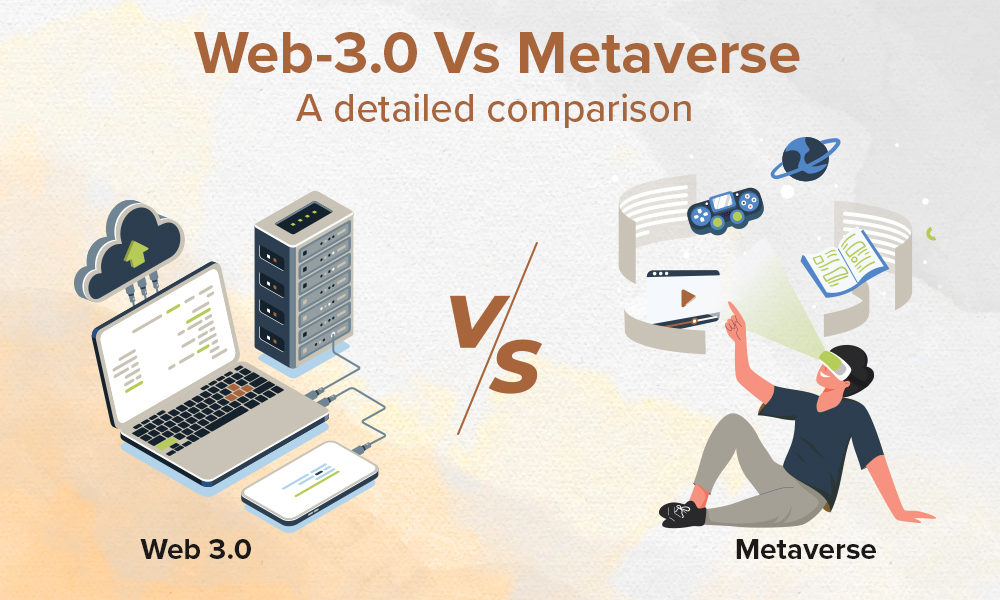

Hvorfor Blockchain?

uten mellommenn. Dette skaper uante muligheter for innovasjon og smidige løsninger.

Konseptutvikling

Usikker på om blokchain er riktig for ditt behov?

Ved å utføre et forprosjekt vurderer vi konseptet og avdekker mulighetene sammen med deg.

Programvareutvikling

alle som ønsker skreddersøm eller integrasjoner mellom applikasjoner.

Drift og vedlikehold

Vi leverer hosting av IT-tjenester, i samarbeid med våre partnere.

Blockchain kan endre forretningsmodeller.

Lyst til å vite hvordan?

Driver Akeo bare med blockchain?

Blockchain er selvfølgelig ikke alltid det rette valget for alle prosjekter. Akeo har dyktige ansatte både innenfor forretning, og teknologi som kan hjelpe deg og din bedrift med klassisk utvikling. Ved å kombinere kunnskap om teknologi og innovasjon kan vi hjelpe deg å nå ditt mål!

Hvordan jobber Akeo?

Vi i Akeo har sterk tro på en ‘hands-on’ tilnærming til problemløsning. Vi går i tett dialog med deg som kunde slik at vi kan forstå deres behov, og basert på dette kan utvikle et konsept sammen. Herfra går vi raskt over i en prototype-fase som kan validere ideen i markedet og få tidlig tilbakemeldinger fra sluttbruker. Dette minsker risikoen for deg som prosjekteier, samt reduserer totale utviklingskostnader.

.jpg)

.jpg)

.jpg)

.png)

-scaled.jpg)